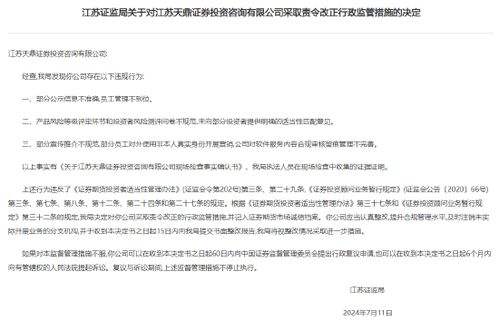

信息圖表設(shè)計(jì) 從圖標(biāo)到整體視覺解決方案

信息圖表作為一種高效的信息傳遞工具,在現(xiàn)代社會(huì)中扮演著重要角色。它通過視覺元素將復(fù)雜數(shù)據(jù)轉(zhuǎn)化為易于理解的圖形,幫助用戶快速獲取關(guān)鍵信息。信息圖表設(shè)計(jì)不僅限于數(shù)據(jù)可視化,還涵蓋了其他圖標(biāo)設(shè)計(jì)、標(biāo)志圖標(biāo)設(shè)計(jì)以及信息咨詢等多個(gè)方面。

一、信息圖表設(shè)計(jì)的核心價(jià)值

信息圖表設(shè)計(jì)的核心在于信息的高效傳遞。優(yōu)秀的信息圖表能夠:

- 簡化復(fù)雜數(shù)據(jù),提高信息吸收效率

- 增強(qiáng)視覺吸引力,提升用戶參與度

- 建立清晰的信息層次,突出關(guān)鍵內(nèi)容

- 統(tǒng)一視覺風(fēng)格,強(qiáng)化品牌識(shí)別

二、其他圖標(biāo)設(shè)計(jì)的應(yīng)用場景

除信息圖表外,其他圖標(biāo)設(shè)計(jì)在數(shù)字產(chǎn)品中同樣不可或缺:

- 功能圖標(biāo):指引用戶操作,如搜索、設(shè)置、分享等

- 狀態(tài)圖標(biāo):顯示系統(tǒng)狀態(tài),如加載、成功、錯(cuò)誤等

- 導(dǎo)航圖標(biāo):協(xié)助用戶定位,如菜單、返回、主頁等

三、標(biāo)志圖標(biāo)的設(shè)計(jì)原則

標(biāo)志圖標(biāo)作為品牌視覺識(shí)別的重要組成部分,設(shè)計(jì)時(shí)需考慮:

- 簡潔性:在有限空間內(nèi)傳達(dá)清晰概念

- 辨識(shí)度:確保在不同尺寸下都能清晰識(shí)別

- 一致性:與品牌整體視覺風(fēng)格保持一致

- 適應(yīng)性:兼顧不同平臺(tái)和媒介的顯示效果

四、信息咨詢的視覺呈現(xiàn)

信息咨詢服務(wù)的視覺設(shè)計(jì)應(yīng)注重:

- 界面布局的合理性,確保信息清晰易讀

- 色彩運(yùn)用的科學(xué)性,合理引導(dǎo)用戶注意力

- 交互設(shè)計(jì)的友好性,提升用戶體驗(yàn)

- 響應(yīng)式設(shè)計(jì)的兼容性,適配多種設(shè)備

五、設(shè)計(jì)流程與最佳實(shí)踐

成功的信息圖表及相關(guān)設(shè)計(jì)項(xiàng)目通常遵循以下流程:

- 需求分析:深入了解目標(biāo)用戶和使用場景

- 內(nèi)容規(guī)劃:確定信息層級(jí)和重點(diǎn)內(nèi)容

- 草圖構(gòu)思:探索多種視覺表達(dá)方案

- 視覺設(shè)計(jì):運(yùn)用色彩、字體、布局等設(shè)計(jì)元素

- 測(cè)試優(yōu)化:收集反饋并進(jìn)行迭代改進(jìn)

六、未來發(fā)展趨勢(shì)

隨著技術(shù)發(fā)展和用戶需求變化,信息圖表及相關(guān)設(shè)計(jì)正朝著以下方向發(fā)展:

- 動(dòng)態(tài)化和交互性增強(qiáng)

- 數(shù)據(jù)實(shí)時(shí)更新能力提升

- 個(gè)性化定制需求增加

- 跨平臺(tái)兼容性要求更高

信息圖表、其他圖標(biāo)、標(biāo)志圖標(biāo)和信息咨詢的視覺設(shè)計(jì)是一個(gè)相互關(guān)聯(lián)的有機(jī)整體。優(yōu)秀的設(shè)計(jì)不僅需要精湛的技術(shù),更需要深入理解用戶需求和信息本質(zhì)。通過系統(tǒng)化的設(shè)計(jì)思維和持續(xù)的創(chuàng)新實(shí)踐,我們能夠創(chuàng)造出既美觀又實(shí)用的視覺解決方案,在信息過載的時(shí)代幫助用戶更高效地獲取和理解關(guān)鍵信息。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.thislovebangle.cn/product/6.html

更新時(shí)間:2026-03-09 19:34:44